来源:紫金天风期货研究所

文/沧海一土狗

ps:1300字

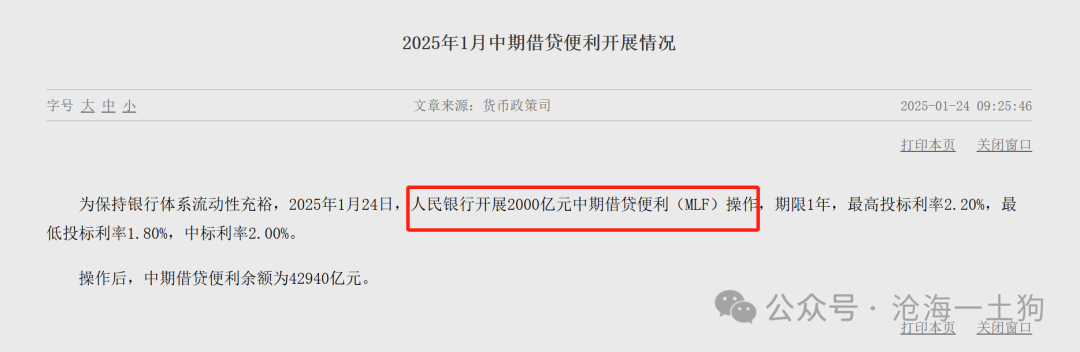

1月24日早盘央行宣布进行2000亿MLF操作。

之前市场有两个预期:

1、MLF利率下行10bp;

2、本月MLF到期9950亿,续作量应该保持中等强度;

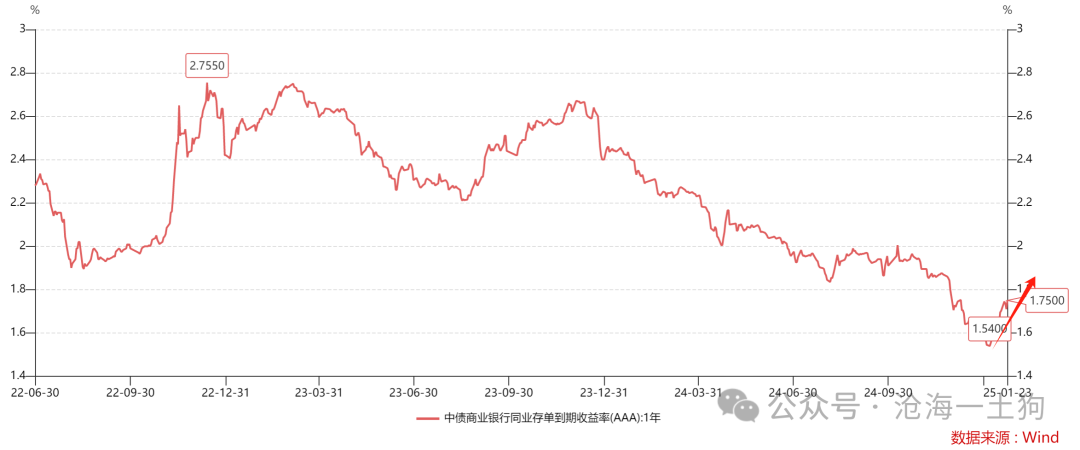

但是,这两个预期都落空了,于是,一年存单利率(ps:准政策利率)大幅上行至1.79%。

这说明,央行引导一年存单利率上行的意图比较明确了。

那么,央行为什么要收紧货币投放呢?这要从我们有些复杂的货币政策体系说起。

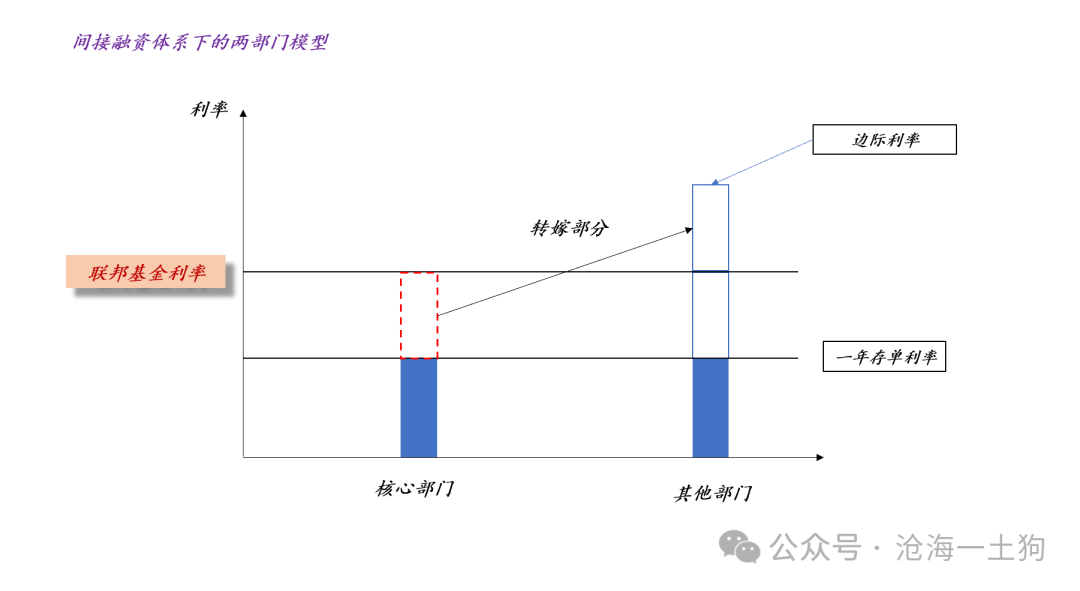

美联储是全球的央行。在稳定人民币汇率的大背景下,人民币债务的增速应该跟联邦基金利率相匹配。

也就是说,新增人民币债务的加权平均成本跟联邦基金利率保持一致。

但是,国内的金融体系是一个两部门分化的体系:一部分是核心部门,挂钩的是一年存单利率,另一部分是其他部门,挂钩的是边际利率。

如上图所示,如果降低一年存单利率,那么,央行对核心部门降息;但是,平均成本要跟联邦基金利率持平,因此,降息的部分会转嫁到边际利率之上。

因此,在联邦基金利率保持不变的情况下:

降低一年存单利率,是对核心部门降息,对其他部门加息,整个金融系统处于防御姿态;

提高一年存单利率,是对核心部门加息,对其他部门降息,整个金融系统处于进攻姿态;

显而易见,这波一年存单利率的上行是有意为之,标志着整个金融系统正在从防御姿态往进攻姿态切换。

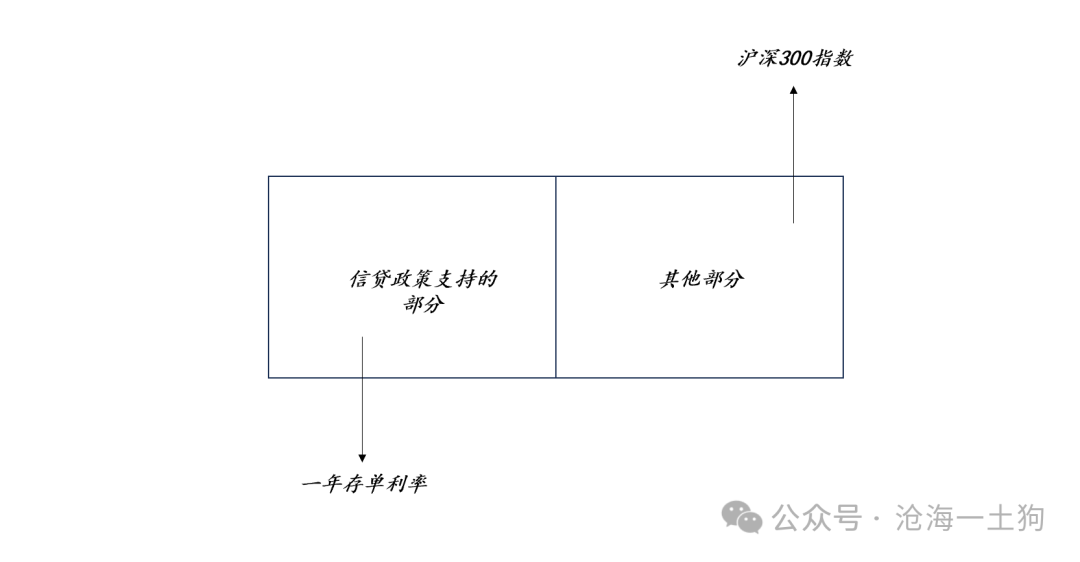

事实上,股票市场对“加息”的反馈也是积极的,这是因为沪深300指数所反馈的是边际利率的状态。

如上图所示,一年存单利率和边际利率处于跷跷板状态,当一年存单利率上行时,边际利率降低,对沪深300指数形成支撑。

至此很多人还有一个疑问,如果一年存单利率持续上行,那么,春节后政府发债的成本不就提高了??

这属于一种典型的样本选择偏差,因为我们是本币投资者,我们天然喜欢站在本币的视角思考。然而,政府真正在意的是以美元计价的发债成本。

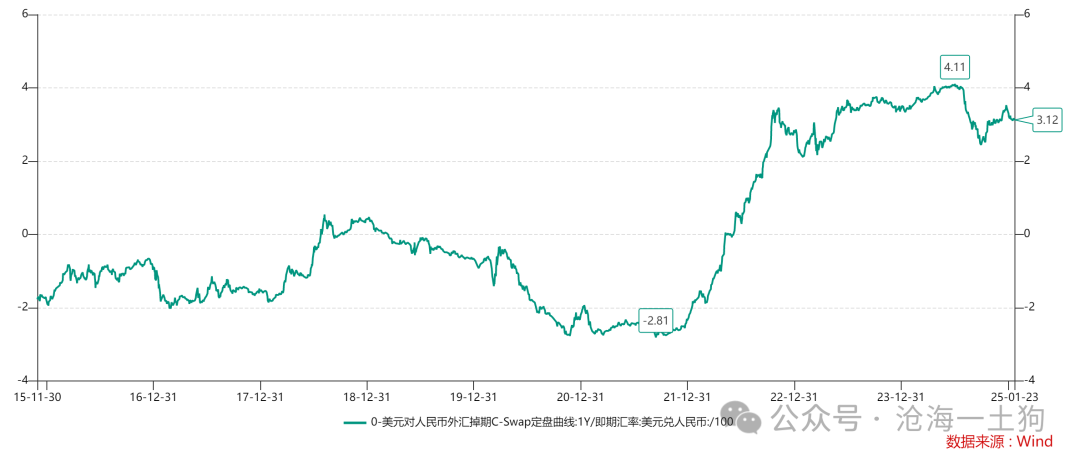

如上图所示,虽然我们本币计价的十年国债利率是1.65%,但是,考虑到掉期因素,再加上3.12%的掉期点,我们美元计价的十年国债利率为4.77%。

这其实跟十年美债的利率水平是相当的,因此,站在本币视角,“1.65%”的确很低,似乎能占到某种便宜,但是,站在美元的视角,我们一点便宜占不到。

总的来说,提升一年存单利率,虽然会导致人民币计价的十年国债利率上升,但是,它也会降低我们的汇率掉期成本,最终,以美元计价的十年国债利率可能是下降的。

最后,之所以国内投资者的逻辑推理破碎而混乱,主要是因为“人民币视角”的扭曲,但是,美联储才是全球的央行,所以,美元的视角才是正确的视角。

归结到一个具体的点,那就是,我们应该关注以美元计价的十年中债利率,而不应该被以人民币计价的十年国债利率迷晕了双眼。

调整好视角之后,一切都清晰了,加息支持股市也不是什么匪夷所思的事情。

ps:数据来自wind,图片来自网络

本期封面:

(转自:紫金天风期货研究所)